Péréquation intercommunale

Introduction

Le système de péréquation constitue la concrétisation de l’article 168 de la Constitution vaudoise, qui lui donne le but d’atténuer les inégalités de charge fiscale consécutives aux différences de capacité contributive entre les communes. Il comporte trois piliers : la péréquation des ressources, la péréquation des besoins structurels et la compensation des charges particulières des villes.

Dernière mise à jour le 26.03.2026

Péréquation des ressources

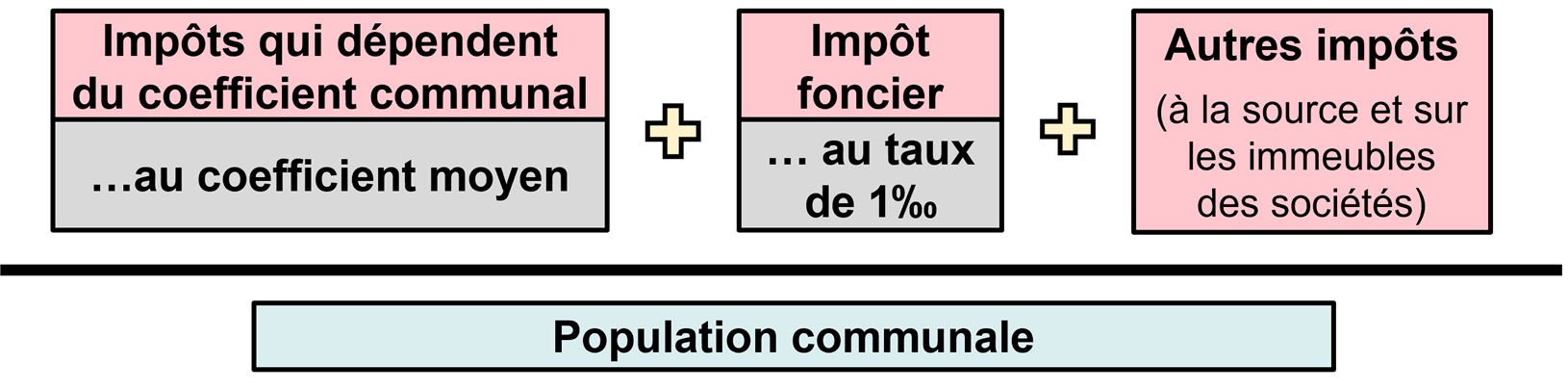

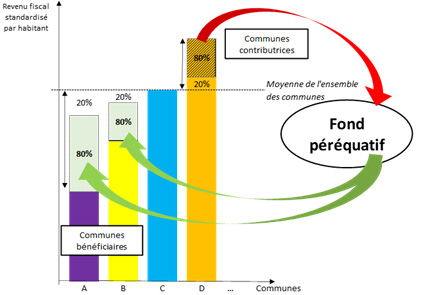

La péréquation des ressources vise essentiellement à atténuer les différences de capacité financière entre les communes. Concrètement, la capacité financière d’une commune correspond à son revenu fiscal standardisé (RFS), c'est-à-dire aux recettes fiscales théoriques qu’elle générerait en appliquant le coefficient d’imposition moyen de l’ensemble des communes et un taux d’impôt foncier de 1‰. Le taux d’imposition spécifique choisi par chaque commune n’exerce donc d’influence sur son RFS.

Les communes avec un revenu fiscal standardisé par habitant inférieur à la moyenne sont compensées à hauteur de 80% de l’écart constaté, tandis que les communes avec un revenu fiscal standardisé par habitant supérieur à la moyenne participent au financement de la péréquation des ressources à hauteur de 80% du dépassement constaté (voir image d’illustration ci-dessous). Les montants versés aux communes bénéficiaires sont entièrement financés par les communes contributrices. À noter que le changement de taux d’imposition d’une commune n’influence pas les montants qu’elle verse ou reçoit au titre de la péréquation, car le RFS est un indicateur basé sur le taux d’imposition moyen.

Les communes dont le revenu fiscal standardisé après péréquation des ressources n'atteint pas la dotation minimale, c’est-à-dire 90% de la moyenne cantonale, reçoivent un montant complémentaire permettant d'atteindre ce pourcentage. Ce montant est entièrement financé par l’Etat.

Le revenu fiscal standardisé ne tient pas compte des impôts conjoncturels. Ces impôts font l’objet de prélèvements péréquatifs spécifiques à hauteur de 30% pour l’impôt sur les frontaliers, ainsi qu’à hauteur de 50% pour les droits de mutation, l’impôt sur les successions et les donations et l’impôt sur les gains immobiliers. Après déduction des frais de gestion de l’ensemble du système par l’Etat (CHF 450'000), les montants ainsi prélevés sont redistribués aux communes, en francs par habitant.

Péréquation des besoins structurels

La péréquation des besoins structurels compense les charges particulières supportées par certaines communes en raison de facteurs objectifs sur lesquels elles n'ont aucune prise. Cette compensation se base sur trois indicateurs : la surface productive, la population en altitude et les élèves pondérés.

Les communes dont la surface productive (somme des surfaces d’habitat et d’infrastructures, agricoles et boisées) par habitant excède 0,77 (120% de la médiane cantonale, valeur de 2025) perçoivent 100 francs par hectare excédentaire. Une commune de 1'000 habitants bénéficierait donc d’une compensation à partir d’une surface productive de plus de 770 hectares (0,77 x 1'000). Ce montant est ensuite indexé sur la base de l’indice suisse des prix à la consommation (IPC).

Les communes avec de la population résidant en altitude perçoivent, pour chaque habitant concerné, un montant de 550 francs multiplié par le pourcentage de leur territoire dont la déclivité est égale ou supérieure à 35%. Un habitant est considéré « en altitude » si son lieu de résidence principale est sis à une altitude de 730m ou plus. Une commune dont 30% du territoire est « en pente » bénéficierait donc d’une compensation de 165 francs (550 x 30%) par habitant en altitude. Ce montant est ensuite indexé sur la base de l’indice suisse des prix à la consommation (IPC).

Les communes dont le nombre d'élèves pondérés par habitant est supérieur à 0,14 (120% de la moyenne cantonale, valeur de 2025) perçoivent un montant de 4'000 francs par élève excédentaire, indexé sur la base de l’indice suisse des prix à la consommation (IPC). Les élèves pondérés correspondent à la somme des élèves, avec une surpondération de 0,15 pour ceux dont la distance domicile-école dépasse 2,5 km (pour tenir compte du coût des transports scolaires). Une commune de 1'000 habitants bénéficierait donc d’une compensation dès que qu’elle dépasse les 140 (0,14 x 1'000) élèves pondérés.

Compensation des charges particulières des villes

Cette compensation vise à soulager les villes pour les charges qu’elles assument pour financer des services publics dont le cercle des usagers dépasse leur seule population. Elle s’articule autour de deux instruments : une compensation des participations communales aux déficits d’exploitation des lignes de trafic urbain et une compensation forfaitaire en fonction de la population, dite « couche population ». Les deux sont financés par l’ensemble des communes, en francs par habitant.

Les communes qui participent à la couverture des déficits d'exploitation des lignes de trafic urbain perçoivent une compensation équivalant à 60% de cette participation. Aucune compensation n’est en revanche prévue pour la participation des communes au financement des lignes de trafic régional.

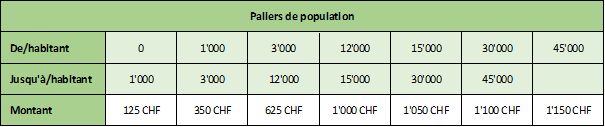

Chaque commune perçoit ensuite, de la couche population, des montants en fonction de sa population, par tranches. Avant adaptation sur la base de l’évolution de l’IPC, les montants par habitant versés à chaque commune sont les suivants :

Par exemple, une commune de 4'500 habitants aurait droit à :

- 125'000 francs pour ses 1’000 premiers habitants (1'000 x 125) ;

- 700'000 francs pour ses 2’000 habitants suivants (2'000 x 350) ;

- 937’000 francs pour ses 1’500 derniers habitants (1’500x625).

Au total, cette commune aurait donc droit à 1'762'000 francs.

Autres transferts

Jusqu’en 2029, la péréquation prévoit une compensation transitoire en faveur des communes désavantagées lors de sa récente réforme. Cette compensation diminuera d’un quart par année à partir de 2027. Elle disparaîtra ainsi complétement dès 2030.

Deux factures cantonales sont également facturées aux communes dans le cadre de la péréquation : la participation à la cohésion sociale (PCS) et la facture policière. Chacune d’entre elles a une page explicative dédiée dans le présent aide-mémoire pour les autorités communales vaudoises.

Les dates à retenir

30 juin – Décompte prévisionnel pour l’exercice N+1

La Direction générale des affaires institutionnelles et des communes (DGAIC) transmet le décompte prévisionnel de la péréquation intercommunale et des factures cantonales aux communes le 30 juin.

Ce décompte prévisionnel constitue la base des acomptes trimestriels qui seront payés par les communes ou versés à celles-ci dans le courant de l’année. Ces acomptes sont calculés sur la base des rendements effectifs et des indicateurs relatifs aux besoins structurels du dernier exercice connu, soit l’exercice N-1 (2023 pour le décompte prévisionnel 2025, 2024 pour 2026, etc.). Les rendements exceptionnels sont néanmoins retraités. Le montant de la PCS utilisé est prévisionnel.

Début mars – Formulaire des rendements des impôts

Lors de la première semaine de mars de l’année N+1, les communes remettent à la DGAIC un formulaire signé indiquant les rendements de leurs impôts pour l’année N. Le respect de cette échéance est impératif pour permettre à la DGAIC d’établir le décompte final dans les délais. Les communes sont également consultées concernant les données retenues pour la péréquation des besoins structurels au début du mois de mars.

31 mars – Projet de décompte final

La DGAIC transmet aux communes un projet de décompte final au plus tard le 31 mars de l’année N+1. Les communes disposent ensuite de 30 jours pour se déterminer sur le projet, si elles le souhaitent.

Troisième semaine de mai - Décompte péréquatif final

Après la prise en compte des éventuels retours pertinents, le décompte final est transmis aux communes, accompagné par la décision de la Cheffe ou du Chef du Département en charge des finances communales.

Le calendrier de facturation de la péréquation permet d’avoir une vue d’ensemble des différentes dates de transmissions et échéances.

Plus d'informations

Sur Vd.ch :

Documentation :

- Fiche technique : Participation à la cohesion sociale

- Fiche technique : Facture policière

Formation en ligne :

Bases légales :

- Loi sur la péréquation intercommunale (LPIV, BLV 175.51)

- Règlement d’application de la loi sur la péréquation intercommunale (RLPIV, BLV 175.51.1)

- Décret octroyant une compensation transitoire aux communes désavantagées par le nouveau système péréquatif (BLV 175.575)

Contact :

Direction générale des affaires institutionnelles et des communes (DGAIC)

Direction des finances communales

Rue Cité-Derrière 17 – 1014 Lausanne

Tél. 021 316 40 80 – finances-communales@vd.ch